- クラウド会計初めての方必見記事経理効率化2022-06-17【経営者必見】クラウド会計導入の5つのメリット&3つのデメリット近年、クラウド会計ソフトを導入する企業が増えています。クラウド会計を導入すると何が変わるのか?本記事では、クラウド会計を導入するメリット・デメリットについて、分かりやすく解説していきます。クラウド会計の導入や経理業務の効 […]

- クラウド会計

-

公開日:2025.02.18更新日:2025.03.18

法人税の申告期限とは?期限を過ぎた場合のペナルティや対処方法を解説

法人税の申告期限は、企業によって異なります。

期限内に正確な申告と納税を行うことは、企業の信頼性を保ち、無申告加算税などペナルティを避けるためにも必要不可欠です。

しかし、

「業績が想定よりも好調で、経理担当者の業務が追い付いていない」

「新しい会計システムを導入したところ、トラブルが続出し、入力が上手くできていない」といった理由から、「決算が締められない」というご相談をいただくケースもございます。

そこで、本日は決算申告の期限や、期限を過ぎた場合のペナルティ、対処方法を解説します。

1. 法人税の申告期限とは?

1-1. 法人税は、決算日の翌日から2か月以内に申告

法人税の申告期限は、決算日(事業年度終了日)の翌日から2ヶ月以内と定められています。

例えば、3月決算の企業の場合、5月31日が申告期限となります。

ただし、申告期日が土日・祝日に当たる場合は、その翌日(休み明けの平日)が申告期限となります。

2. 期限内に申告・納付できなかった場合のペナルティ

2-1. 無申告加算税

無申告加算税とは、期限内に申告しなかった場合に課されるペナルティです。

自主的に期限後申告をした場合には税率が5%と低くなりますが、税務署に指摘された場合には15~20%と税率が高くなります。

| 状況 | 加算税率 |

|---|---|

| 税務調査前に自主申告した場合や、正当な理由があると認められる場合 | 本来の税額の5% |

| 税務調査後に申告した場合 |

|

出典:加算税の概要|財務省

https://www.mof.go.jp/tax_policy/summary/tins/n04_3.pdf

例えば、納税額が500万円の場合、

・税務調査前に自主申告した場合の加算税は、25万円

・税務調査後に申告した場合の加算税は、50万円×15%+250万円×20%+200万×30%=117.5万円

追加で納めなくてはなりません。

2-1-2 無申告加算税が課されないケース

しかし、申告期限を過ぎたからといって、必ずしも無申告加算税が発生するわけではありません。

以下のいずれかの条件を満たしていれば、無申告加算税は発生しないケースもあります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

①法定申告期限から1ヶ月以内に自主的に申告を行った場合

②過去5年以内に無申告加算税・重加算税の課税や免除を受けていない場合

③法定納期限までに納めるべき税額を完納している場合

④自然災害などの正当な理由がある場合

⑤無申告加算税の額が5,000円未満である場合

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

繰り返しの違反や怠慢の場合は、厳しい対応が取られますが、やむを得ない理由で期限を守れなかった場合には、その状況が考慮されることもあります。

2-2. 延滞税

延滞税とは、法廷納期限までに税金を納められなかった場合に課される税金です。

所謂、利息のようなもので、納付期限の翌日から納付日までの期間に応じて計算されます。

延滞税の税率は、納付期限からの期間によって異なります。

基本的には、納期限から2ヶ月以内であれば年7.3%、2ヶ月を超えると年14.6%が適用されます。

ただし、例外もあります。

2ヶ月以内の場合は、「延滞税特例基準割合 + 1%」と7.3%を比較し、低い方の税率が適用されます。

※延滞税特例基準割合とは、銀行の貸出金利を基に算出されるもので、経済情勢に合わせて変動します。前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合に年1パーセントの割合を加算したものです。(この割合は、毎年11月30日までに財務大臣によって告示されます。)

同様に、2ヶ月を超えた場合は、「延滞税特例基準割合 + 7.3%」と14.6%を比較し、低い方が適用されます。

具体的な数値は、国税庁のウェブサイトなどで確認してください。

参考:No.9205 延滞税について|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/osirase/9205.htm

2-3. その他の加算税

法人税の申告においては、その他にも様々な種類の加算税があります。

2-3-1 過少申告加算税

過少申告加算税とは、申告期限内に提出した申告書の納税額が過少であった場合のペナルティです。

本来納付すべき税金との差額を納める際、その10%に相当する額が加算されます。また、追加で納めるべき税額が、50万円または当初申告した税額を超える場合には、その超過分については15%の税率が適用されます。

2-3-2 重加算税

無申告加算税や過少申告加算税などが課される場合において、意図的に税額を少なく申告するなどの不正行為があった場合に課される税金です。

税率は、過少申告加算税に代えて課される場合は35%、無申告加算税に代えて課される場合は40%となります。

2-4.青色申告の取消

青色申告を行っている法人の場合、2年連続期限内に申告ができないと、青色申告の承認が取り消されることがあります。

青色申告が取り消されると、税制上の優遇措置が受けられなくなるなどのデメリットがある他、1年間は再申請ができません。

再適用は最短でも翌々期になるため、注意が必要です。

3. 法人税の申告期限に遅れそうな場合の対策

3-1. 自社の会計処理が遅れている場合

自社の会計処理が遅れている場合には、まずは顧問税理士に相談しましょう。

・アナログな会計処理を続けており、二重入力や無駄な工数が発生している

・クラウド会計を活用できておらず、逆に時間がかかっている

・新しい会計ソフトを入れたものの、経理担当者が対応できていない

・そもそも月次決算を行う仕組みができておらず、年に1回の決算なので集計に時間がかかっている

・会計処理にミスがあり、修正に時間がかかっている

等の原因が考えられます。

税理士によっては、緊急措置として記帳代行(会計入力のアウトソーシング)をしてくれたり、クラウド会計の導入や活用、経理フローの見直しを提案し、改善してくれるケースもあります。

また、経理担当者が不足している場合や、業務が回っていない場合は、継続的に経理代行という形で税理士事務所にアウトソーシング(委託)することも検討しましょう。

自社の会計処理を正確かつスピーディーに回す経理体制を構築する必要があります。

3-2. 顧問税理士で対応できそうにない場合

顧問税理士が多忙で対応できていない場合や、相談しても改善提案をしてもえない場合は、思い切って他の税理士に相談してみましょう。

弊社にご相談いただくお客様の中にも、「会計ソフトへの入力が3カ月以上できていない、このままでは決算を締められない。しかし顧問税理士は記帳代行(会計入力アウトソーシング)に対応してくれないので困っている。」というお客様でも、他の税理士に相談したことでスピーディーに解決できた事例もあります。

3-3. 自然災害などやむを得ない理由がある場合

近年では、予期せぬ災害などにより、税金の申告や納付が困難な状況になった場合、救済措置として国税庁が特定の地域や対象者を指定し、申告・納付期限を延長することがあります。

もし、ご自身の地域が災害に見舞われた場合は、国税庁のウェブサイトなどを確認し、ご自身が対象者に該当するかどうかを確認してください。

その他、やむを得ない個別的な事情で申告期限までに申告ができない場合は、税務署に相談してみましょう。ただし、災害などの理由を除き、税務署が「正当な理由」として認定するハードルは高く、難しいため、基本的にはできる限り早め早めに申告ができる体制の構築や準備を日頃から進めておくようにしましょう。

3-4. 期限後申告で多めに納付する

「どうしても法人税申告に間に合わず、正確な税額もまだ算出できない」、そのような場合には、最終手段として、多めに見積もった金額を納付するという方法もあります。

申告期限から1ヶ月以内に申告し、かつ納付すべき税額を完納していれば、無申告加算税は課されません。

ただし、少しでも納付すべき税額から不足があると加算税の対象になってしまうため、多めに納付しておく方が安心です。

過払い分は、後日還付金として戻ってきます。

どうしても期限内に正確な税額が確定しない場合は、概算でよいので多めに見積もり、余裕を持って納付しておきましょう。

とはいえ、企業経営は、期限内の申告・納付が基本中の基本です。

周囲に信頼される企業・経営者として、当たり前のことは当たり前にできるように予め準備をしておきましょう。

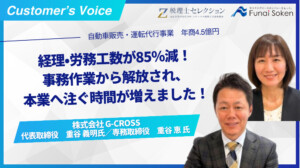

4. 直前でも間に合う!申告に不安を感じていた企業が、無事に決算申告できた事例

決算2ヶ月前時点で会計ソフトへの入力が完了していたのは、わずか期首から3ヶ月分のみ。そのような状況下でも決算申告を無事に完了できた事例

北海道の住宅会社A社様(24億円)は、弊社にご相談いただいた際、会計ソフトへの入力が3カ月分しかできておらず、決算を締められるかどうか、不安に感じていらっしゃいました。

業績が7億、10億、18億、24億と順調に伸び、社員数も10名ほど増える中で、経理・労務を担当されていた奥様の業務が圧迫されていたことが要因の一つでした。

奥様が3カ月休みなしで働いても、工事件数が増えたことで会計ソフトへの入力が間に合っていない状況でした。

当時は手書きや紙ベースでの作業になっていたものの、当時お付き合いしていた税理士からはアドバイスや提案は特にありませんでした。

そこで、税理士変更を決意し、記帳代行や経理・労務のクラウド化を提案していただきました。

その結果、

・奥様は請求書を送付するだけで、経理業務は税理士に代行してもらえるように!

→奥様も休みを取れるように!

・過去を遡って全て見直してもらえるように!

→ 以前の税理士が税額控除の活用を失念しており、消費税を多額に支払っていたことが発覚。税額を今までの数分の一に抑えられるように!

・決算2ヶ月前から新しい税理士と契約をスタートしても、無事決算申告を完了!

→9ヶ月分の会計処理をスピーディーに対応してもらえました!

このように、税理士を変えることで、決算に間に合わせた事例もございます。

もし今の税理士では、「決算が間に合わないかもしれない」と不安を感じている場合は、ぜひお気軽にご相談ください。

決算に向けてスピーディーかつ正確に対応できる税理士のご紹介や経理体制の構築に向けた事例のご紹介ができます。

5.効率的な税務会計で法人税の申告期日を守る方法

法人税の申告期日を確実に守るためには、日頃から効率的な税務会計の仕組みを構築しておくことが重要です。

5-1. 月次決算の仕組み構築

年に1回まとめて決算を行うと、経理業務が集中し、担当者の負担が大きくなります。

また、ミスや申告漏れのリスクが高まります。

仮に、処理する中で不明点が出た場合、数カ月以上前の取引や状況を思い出すことは困難でしょう。

そのため、月次決算の仕組みを導入し、年次決算や税務申告の準備を速めにできる土台を作っておきましょう。

5-2. クラウド会計の活用

月次決算を行うためには、クラウド会計を活用し、自動化や効率化を行いましょう。

銀行口座やクレジットカード、POSシステムなどとの自動連携や、自動仕訳機能を活用し、人を介さずにできる仕組みを整えましょう。

また、場所を選ばずにアクセスできるため、効率化にも繋がるでしょう。

5-3. 経理アウトソーシングの活用

近年では経理担当者を採用しようと思っても中々できないのが現実です。

経理・会計の専門知識を持つ人材の不足、採用コストの増加、採用してもすぐに離職してしまうリスクなど、様々な要因から新しい人材を雇うハードルが上がってきています。

そこで、有効な解決策として注目されているのが、経理のアウトソーシングです。

正社員を雇用するよりも安く、専門家に業務を委託することができます。

ハイレベルな税理士事務所では、経理業務全般の代行から一部業務の代行まで、企業のニーズに合わせたサービスを提供しています。

もし自社で経理業務が回っていない、とお悩みの方は、気軽にご相談してみるとよいでしょう。

5.まとめ

法人税の申告期限は決算日から2ヶ月以内です。期限内に申告・納付しないと、無申告加算税や延滞税などのペナルティが発生してしまいます。

申告期限に遅れそうな場合は、まず顧問税理士に相談しましょう。

会計処理の遅れが原因なら、業務効率化や税理士変更も検討できます。自然災害などやむを得ない事情がある場合は、救済措置がある可能性もあります。

もし今の税理士に相談しても、間に合いそうにない場合、改善が期待できない場合は、「思い切って税理士を変える」という選択肢を検討するのも一つでしょう。

船井総合研究所・税理士セレクションでは、

決算に向けてスピーディーな対応ができる税理士事務所や、銀行評価を意識した決算対策を提案できる税理士事務所の紹介が可能です。

お気軽にご相談ください。

WRITER

-

-

赤澤 勇樹大学卒業後、外資系保険会社に入社。年間200社を超える企業へ法人向けの事業保険を活用した財務強化・決算対策のソリューション提案を行う。その後ヘッドハンティング会社を経て、船井総研に入社。 前職の経験を活かし、『成長企業が付き合うべきパートナー』を紹介すべく、税理士事務所紹介を行っている。 企業の抱える課題を共に解決すべく年間300件近くの経営相談を受け、様々な業界業種の企業への税理士紹介実績をもつ。

関連記事

-

- クラウド会計初めての方必見記事最新税法改正情報経理効率化2022-08-15電子帳簿保存法改正が中小企業に与える影響とは?対応のための3つのポイント2022年1月電子帳簿保存法が改正されました。2年間の猶予期間を設けられてはいますが、遅くとも2024年1月までには例外なく対応することが必要になります。 そこで今回は、電子帳簿保存法の改正で何が変わったのか、中小企業が […]

-

- クラウド会計2023-03-15【2025年版】クラウド会計ソフトおすすめ5選!失敗しないソフトの選び方経営者の皆様からご相談を受けていると、よく「会計ソフトがよいのか?」というご質問をいただきます。 これまでの会計ソフトはインストール型が主流でしたが、近年ではクラウド型の会計ソフトも増えてきています。会計ソフトは多くの種 […]

-

- クラウド会計2023-07-11【IT導入補助金】2023年後期の申請スケジュールとは?IT導入補助金とは、中小企業がITを導入し、業務効率化や生産性向上を図るのを促進するための制度です。2023年も引き続きIT導入補助金の公募が行われています。 公開された公募要領では、セキュリティ対策推進枠 […]