- 事業承継・M&A税理士の賢い選び方2026-03-02事業承継を税理士に依頼するメリットは?選び方のポイント・費用相場を徹底解説事業承継において税理士が果たす「5つの重要な役割」 事業承継は、単なる「社長の交代」ではありません。それは、企業の財務・税務・法務、そして創業家一族の資産防衛が複雑に絡み合う、経営における最大の一大プロジェクトです。多く […]

- 事業承継・M&A

-

公開日:2026.04.17更新日:2026.04.17

医療法人の事業承継ガイド|株式会社との違いや成功スキームを解説

医療法人の事業承継が「株式会社より難しい」と言われる3つの理由

「長年地域医療を支えてきたが、そろそろリタイアを考えたい。でも、周りに適任者がいない……」

「顧問税理士に相談しても、『医療法人は特殊だから』と具体的な出口戦略を提示してくれない」

「そもそも、自分が引退する時にこの法人の資産をどう整理すれば損をしないのか分からない」

私たちは、こうした不安を抱える理事長先生から日々多くのご相談をいただきます。

実は、医療法人の事業承継は、一般的な株式会社の承継とは「ルール」そのものが全く異なります。

なぜ、医療法人の承継はこれほどまでに「難しい」と言われるのか。

経営者が自力で進めるのが困難な、法的・構造的な3つの理由を解説します。

非営利性の原則

医療法人は「非営利性」が強く求められており、株式会社のように利益(剰余金)を配当することが法律で禁止されています。

そのため、持分あり医療法人の場合、利益が法人内に内部留保として蓄積され続け、これが後述する「出資持分の評価額(実質的な株価)の高騰」を招き、承継時の税務リスクを複雑にする大きな要因となっています。

理事長の資格要件

株式会社であれば、誰でも代表取締役に就任できます。

しかし医療法人の場合、原則として「医師または歯科医師」でなければ理事長に就任することができません。

そのため、親族内に医師免許を持つ後継者がいない場合は、親族内承継のハードルが極めて高くなり、第三者への承継(M&A)を検討せざるを得ないケースが多くなります。

経営権と財産権の分離

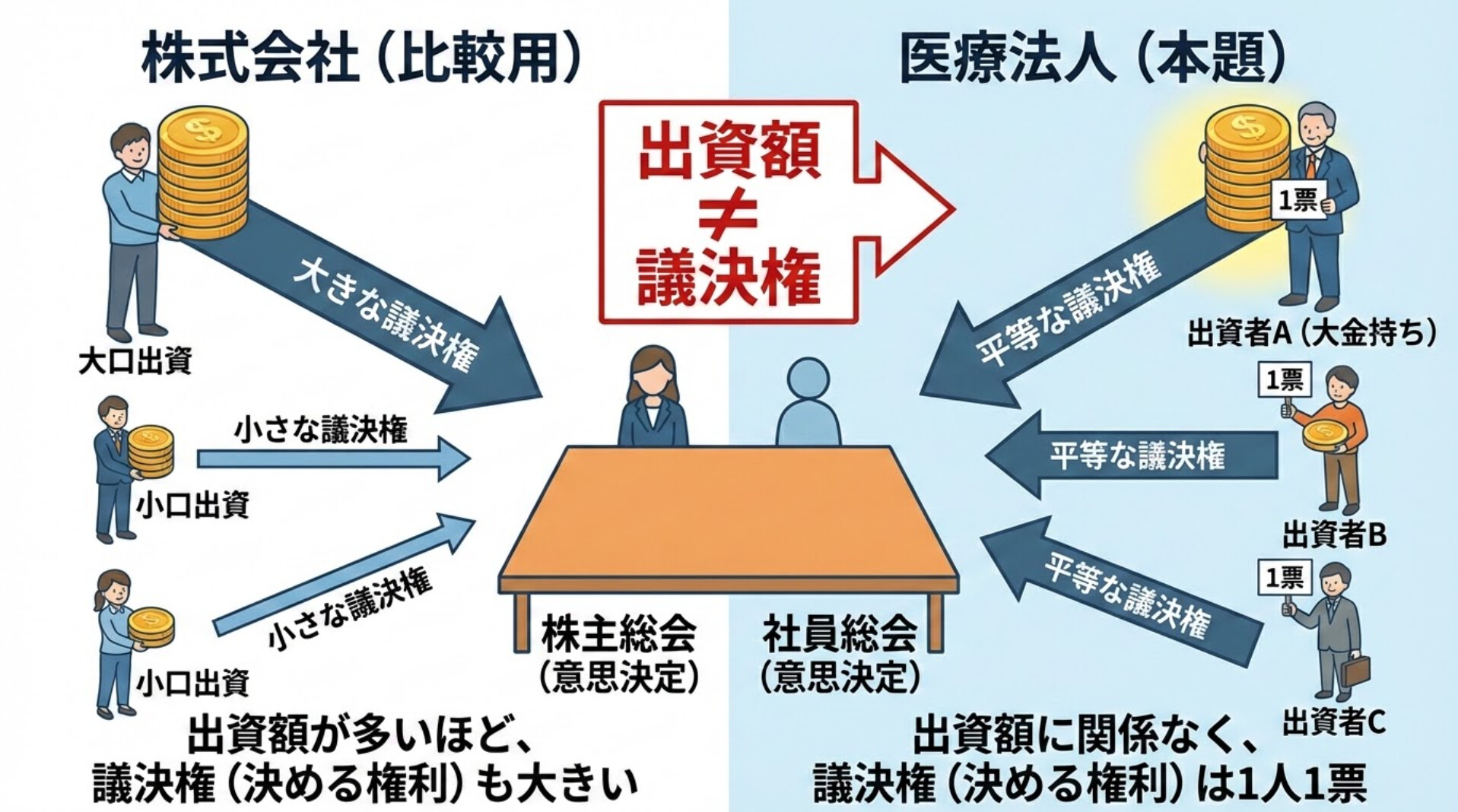

株式会社では「株式の保有割合=議決権(経営権)」となりますが、医療法人の場合は異なります。

最高意思決定機関である「社員総会」での議決権は「出資額にかかわらず1人1票」と定められており、経営権と財産権が分離しています。

これにより、出資者と経営陣の間で意見の対立が起きやすく、事業承継時の権利関係の整理が難航する原因となります。

出資持分の「あり・なし」で変わる!医療法人の種類と事業承継への影響

医療法人の事業承継において、最大の論点となるのが「出資持分(法人の財産に対する払い戻し請求権)」の扱いです。

法人の設立時期によって大きく2つに分かれます。

出資持分あり(経過措置型)の相続・払い戻しリスク

2007年の医療法改正以前に設立された法人の多くは「出資持分あり」に該当します。

前述の通り、長年の内部留保によって出資持分の評価額が莫大に膨れ上がっているケースが多く、承継時に多額の相続税・贈与税が発生するリスクがあります。

また、退社する社員から「持分の払い戻し」を請求された場合、多額のキャッシュが流出し、経営破綻を招く恐れもあります。

そのため、出資持分ありの法人を承継・売却する際は、事前の「株価対策(持分評価の引き下げ)」が必須となりますが、専門知識が必要なため自力で行うのは困難です。

現在これらの課題に対して「「持分なし医療法人」への移行促進策」が進められており、2026(令和8)年12月31日までに移行計画を厚生労働省へ申請すれば、持分なし医療法人への移行が可能です。(2026年3月28日時点)

現代のスタンダード「出資持分なし(基金拠出型)」のメリット・デメリット

2007年の法改正以降に設立された医療法人は、すべて「出資持分なし(基金拠出型など)」となっています。

最大のメリットは、法人の財産に対する払い戻し請求権がないため、持分高騰による多額の相続税リスクやキャッシュアウトによる経営危機の心配がなく、スムーズな事業承継がしやすい点です。

一方でデメリットとして、法人が解散した場合の残余財産は、出資者ではなく国や地方公共団体に帰属してしまう(個人の財産にはならない)点に注意が必要です。

親族内承継|医療法人の事業承継スキーム

親族内承継は、親族内に医師免許を持ち、かつ経営の意思と実務能力(マネジメント力)を備えた後継者がいる場合に選択されるルートです。

従業員の雇用維持やステークホルダーからの納得度が高いというメリットがある一方で、最大のハードルとなるのが税金面(相続税・贈与税の支払い)の負担です。

主な承継スキームとして以下の3つが挙げられます。

出資持分の譲渡・贈与による承継

「出資持分あり(経過措置型)」の医療法人の場合、現理事長が保有する出資持分(財産権)を後継者へ直接譲渡、または贈与・相続によって引き継ぐ手法です。

しかし、長年のクリニック経営によって利益が内部留保されていると、出資持分の評価額が莫大に膨れ上がっているケースが多く、そのまま贈与・相続すると後継者に多額の税負担がのしかかります。

そのため、役員退職金の支給等によって意図的に法人の純資産を引き下げるなど、事前の「株価対策」が必要不可欠となります。

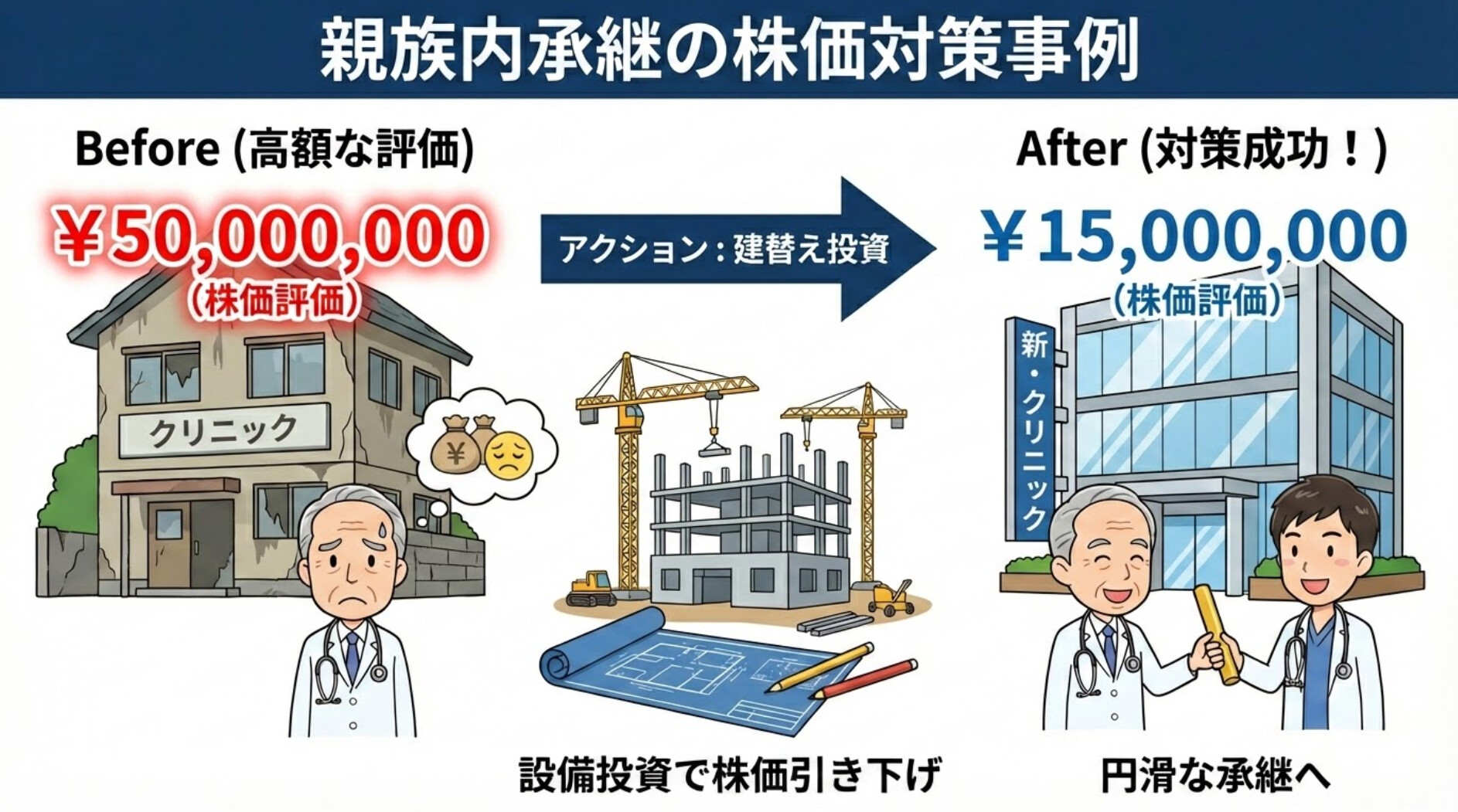

例えば、九州にあるクリニック(年商3億円)では、税理士のシミュレーションのもとで『建替え』の投資を決断しました。

これにより、新患増加による利益を確保しつつ、同時に法人の現金を圧縮して『株価(出資持分の評価)を下げる』ことに成功しています。

このように意図的に株価を下げたタイミングで、年間110万円の非課税枠などを活用して数年がかりで計画的に贈与を進めるのが定石です。

出資持分の払い戻し(退社・入社)による承継

現理事長をはじめとする旧役員陣が医療法人を「退社」する際に出資持分の払い戻し(現金化)を受け、同時に後継者が新たに「入社」して新たな出資を行う手法です。

現理事長にとっては現金を手にできるメリットがありますが、高額な払い戻しを行うと法人のキャッシュが一気に流出し、クリニックの資金繰りや経営基盤を大きく揺るがすリスクがあるため、金融機関からの調達も含めた慎重な財務シミュレーションが求められます。

認定医療法人制度の活用(持分なし移行)による承継

親族内承継における多額の贈与税・相続税を回避するための特例措置として、「認定医療法人制度」を活用する手法です。

厚生労働省から「認定医療法人」としての承認を受けることで、出資持分を放棄して「持分なし医療法人」へ移行する際に発生する贈与税が猶予・免除されます。

親族内承継における税務上の最大の障壁をクリアできるため、現代の医療法人承継において非常に有効な選択肢となっています。こちらは2026(令和8)年12月31日までに移行計画を厚生労働省へ申請することが必要です。(2026年3月28日時点)

第三者承継(M&A)|医療法人の譲渡スキーム

親族内や従業員に後継者がいない場合に選択されるのが、第三者承継(M&A)です。

現理事長にとっては、市場価格での取引によって「創業者利益」を獲得できるメリットがあります。

法人の形態や譲受側の条件に合わせて、主に以下のスキームが用いられます。

持分譲渡(出資持分と社員地位の譲渡)による譲渡

「出資持分あり」の医療法人において、最も一般的に活用されるM&Aスキームです。

現理事長や親族が保有するすべての出資持分を買い手(譲受側の法人や医師個人)に譲渡し、同時に社員総会において旧経営陣が退任し、新たな経営陣へ交代します。

この際の譲渡対価となる企業価値は、一般的に「時価純資産 + 営業権(のれん代:実態利益の2〜3年分)」の年買法という計算方式で算出されます。

事業譲渡(資産・負債の個別譲渡)による譲渡

法人そのものを売買するのではなく、クリニックの「事業の構成要素(医療機器、内装、カルテ、スタッフとの雇用契約など)」のみを切り出して譲渡するスキームです。

「出資持分なし」の法人で持分譲渡ができない場合や、複数の分院のうち1つのクリニックだけを譲渡したい場合に多く用いられます。

ただし、従業員との再雇用契約や、不動産・機材の譲渡・貸付手続きなどを個別に行う必要があり、手続きが非常に煩雑になるというデメリットがあります。

法人合併(吸収合併・新設合併)による譲渡

譲り受け側がすでに医療法人である場合に用いられ、2つの医療法人を法的に1つに統合するスキームです。

特に、財産権の売買ができない「持分なし医療法人」同士のM&Aにおいて、事業規模の拡大や管理コストの一元化を目的として、片方の法人にもう一方を吸収させる「吸収合併」が選択されるケースが増えています。

行政への認可申請など手続きには時間がかかりますが、包括的に権利義務を引き継げるメリットがあります。

M&Aを成功させる「企業価値算定」と交渉のポイント

第三者承継を行う際、経営者が最も気になるのが「自院がいくらで売れるのか」という企業価値です。

クリニックのM&Aでは、時価純資産に営業権(のれん代:実態利益の2〜3年分などの業界相場)を足し合わせる「年買法」という計算方式が相場としてよく用いられます。

しかし、実際の交渉では、売り手側の「高い価値がついてほしい」「従業員の雇用や患者を守りたい」という思いと、買い手側の「できるだけ初期投資やリスクを抑えたい」という条件面でのギャップが必ず生じます。

このギャップを埋められずに長期交渉に陥るケースがありますが、交渉が長引くことは売り手自身にとって圧倒的に不利に働きます。

自院の適正な企業価値相場を常に把握し、「譲れない部分」と「譲れる部分」を事前に専門家と整理しておくことがM&A成功の秘訣です。

また、事業承継の5年、10年前から、企業価値を高めるために、純資産を増加していけるよう税理士と事業計画を策定して予実管理を進めたり、労務DDで不利にならないように社労士と整備を進めることが重要です。

また、あまりにアナログなバックオフィスの場合、買い手に嫌がられるケースもあるので、時代に合わせてITツールの導入をしておくこともおすすめです。

バックオフィス改善が得意な税理士であれば、ITツールの導入から運用までサポートしてくれます。

持分なし医療法人の場合、親族内承継をすることになった際には、後継者が引き継ぎやすい環境を整えることができていて良かった、ということになり、M&Aをすることになった際には、売却額を高めることができます。

持分あり医療法人の場合、親族内承継をすることになった際には純資産のコントロールで株価の調整が必要となり、一方でM&Aをすることになった際には純資産を増やして売却額を高めることを狙っていくことになり、調整が難しくなります。

いずれにしても、遅くとも実際に事業承継を行う5年、10年前から税理士や社労士と相談して、資産のコントロール、人事労務リスク対策などを進めることが必要です。

2026年12月まで!事業承継・医療法人の特例措置「認定医療法人制度」

出資持分あり(経過措置型)の医療法人が抱える最大の課題は、長年の内部留保によって高騰した出資持分(株価)に対する多額の相続税・贈与税です。

この問題を解決するための強力な切り札となるのが「認定医療法人制度」です。

持分なし移行で贈与税が猶予・免除される仕組み

通常、出資持分を放棄して「持分なし医療法人」へ移行する際、法人側に多額の贈与税が課税されるリスクがあります。

しかし、厚生労働省から「認定医療法人」として承認を受けると、この持分放棄に伴う贈与税が非課税(猶予および免除)となります。

これにより、後継者や法人に税負担をかけることなく、スムーズに財産権の問題をクリアし、持分なし法人へと移行することが可能になります。

特例を受けるための主な要件と手続きの期限

この非常に有利な特例措置ですが、申請期限が「2026年(令和8年)12月31日まで」と定められています。

特例を受けるためには、厚生労働省が定める運営要件(役員報酬が不当に高額でないか、同族役員の割合が一定以下かなど)を満たす移行計画を作成し、認定を受ける必要があります。

期限が迫っているため、持分あり法人の理事長は早期の決断と準備が求められます。

医療法人の事業承継で失敗しないための注意点と手続き

医療法人の終活(事業承継やM&A)は、一般的な企業と比べて非常に特殊です。

売り手探しや価格交渉、株価対策などを自力で行うことは極めて困難であり、以下のポイントに注意して進める必要があります。

みなし配当課税のリスク|出資持分の払い戻し時の注意点

出資持分あり法人の理事長が退社する際、出資持分の「払い戻し」を受けることができますが、ここに大きな税務リスクが潜んでいます。

出資時の元本を超えて払い戻された金額(長年蓄積された利益部分)は、「退職金」や「譲渡所得」ではなく「みなし配当」として扱われ、最高約55%という極めて高い総合課税の対象となります。

手取り額を最大化するには、事前の役員退職金の支給等を組み合わせた緻密な株価対策が必須です。

行政認可のスケジュール|都道府県知事への申請と完了までの流れ

医療法人の承継やM&Aでは、理事長の交代や法人の合併などに伴い「定款変更」が必要となります。

この定款変更は都道府県知事の認可を受けなければならず、事前相談から申請、審議会を経て認可が下りるまでに数ヶ月〜半年以上の長い期間を要します。

行政のスケジュールを逆算して進行を管理しなければ、希望の時期に引き継ぎを完了させることができません。

専門家との連携|税理士による「経営の透明化」が成功の鍵

開業医としての終活は、「どの税理士をパートナーにするか」で全てが決まると言っても過言ではありません。

後継者や買い手が「ぜひ引き継ぎたい」と思うクリニックにするには、早期から医業に精通した税理士と連携し、財務・労務・ITの三位一体で準備を進める必要があります。

特に、スムーズな承継の絶対条件となるのが「経理のクラウド化とアウトソーシング」です。

いまだに院長自身が夜遅くに会計入力を行っていたり、特定のスタッフに業務が依存(ブラックボックス化)していたりするケースが見受けられますが、これは大きなリスクです。

アナログで不透明な管理体制は、後継者に敬遠されるだけでなく、M&Aの交渉時にも評価を大きく下げる要因となります。

そこで、事業承継に強い税理士にバックオフィス業務を外部委託(アウトソーシング)し、クラウド会計を導入することを推奨します。

専門家によって記帳や給与計算がデジタル化され、常に「正確な経営数字」が可視化されている状態を作れば、第三者からの信頼性は飛躍的に高まります。

院長先生は本業と承継の意思決定に集中し、面倒な事務作業はプロの税理士に任せる。この「経理の透明化」こそが、資産価値を最大化し、次の世代へ幸せにバトンを繋ぐための最短ルートです。

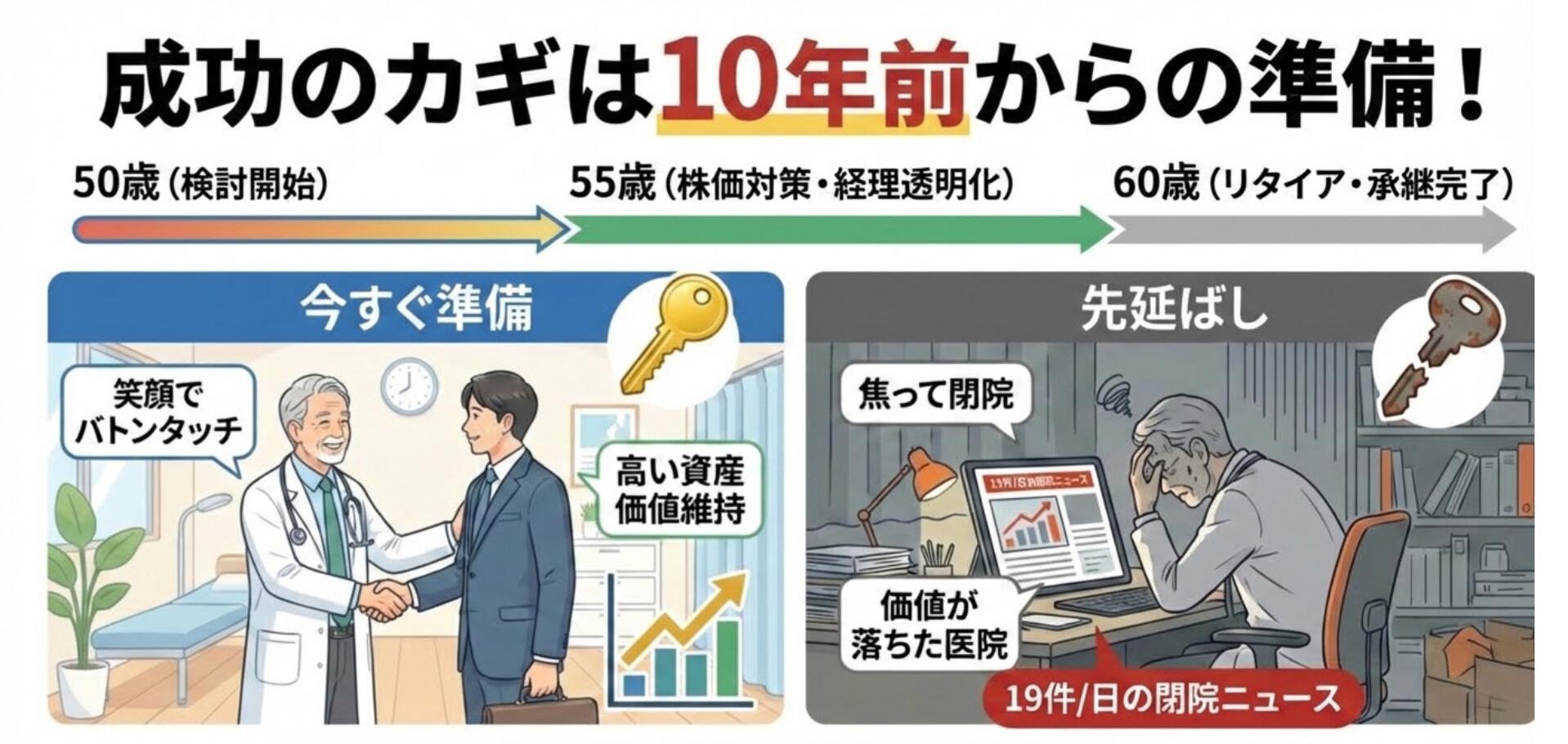

まとめ|医療法人の事業承継は「10年前」からの準備が成功の鍵

現在、クリニック業界では厚生労働省の医療施設動態調査(2023年など)の結果から算出すると、1日に約19件のペースで閉院が進んでおり驚異的なスピードで循環が進んでいます。

経営路線を変更せずに現状維持を続ければ、競合激化の中で緩やかに衰退し、医療法人としての資産価値はただひたすらに下がっていきます。

時間が経てば経つほど、医院を売却・承継する際の価値は落ちてしまうのです。

厚生労働省の統計調査によれば、診療所の施設代表者の平均年齢は63.4歳(令和4年統計)に達しており、リタイアを意識し始める60歳以上の割合が過半数を占めています。

一方で、事業承継に向けた「株価対策」や「行政への認可手続き」「後継者・買い手探し」には数年単位の長い時間がかかります。

だからこそ、医療法人の事業承継は、リタイアを意識する60歳の「10年前(50歳)」から検討を始めるべきなのです。

手遅れになって選択肢が「ただの閉院」に絞られてしまう前に、まずは自法人の企業価値を把握し、信頼できる専門家へ相談する第一歩を踏み出しましょう。

医療法人の事業承継に迷ったら「プロの伴走支援」を

医療法人の事業承継は、思い立ってすぐに完了するものではありません。

自院の適正な企業価値を把握し、数年がかりの株価対策や事前の経理透明化、そして実際の交渉・手続きに至るまで、計画的な準備が不可欠です。

「後継者がいない」「自院がいくらで売れるか知りたい」「今の税理士が事業承継の相談に乗ってくれない」といった悩みをお持ちの理事長先生は、選択肢が「廃院」に絞られてしまう前に、ぜひ一度ご相談ください。

医療業界に精通した「承継のプロ・税理士」が貴院をサポート

船井総合研究所の「税理士セレクション」では、まずは専門コンサルタントとのオンライン無料相談にて、貴院の現状や叶えたいビジョンを丁寧にヒアリングし、課題を整理いたします。

その上で、事業承継のシミュレーションや株価対策に強い、全国から厳選したハイレベルなパートナーを完全無料でご紹介し、貴院の円滑な承継に向けた伴走支援をいたします。

今の顧問税理士を変更せずに、セカンドオピニオンやアウトソーシングとして活用いただくことも可能です。

開業医としての終活は「誰をパートナーにするかで全て決まる」と言っても過言ではありません。

少しでもリタイアや将来の承継に不安を感じた経営者の方は、時間が経って医院の資産価値が落ちてしまう前に、まずは情報収集のつもりでお気軽にお問い合わせください。

貴院の価値を最大化し、次世代へつなぐ第一歩を私たちが全力でサポートいたします。

WRITER

-

-

佐田 栞

関連記事

-

- 事業承継・M&A2022-06-16事業承継対策をしない場合の4つのリスクと今すぐ対策すべき7つのチェックリスト事業承継というと、「今すぐ社長のイスを渡さなければならない」と思う方がいらっしゃるかもしれません。また、何をすべきかわからない、承継をきちんと進められるか不安、等の理由からなかなか対策に踏み切れない企業は少なくありません […]

- 事業承継・M&A税理士の賢い選び方2022-08-10ホールディングス化を検討している企業が選ぶべき税理士とは?近年、中小企業の中でもホールディングス化を検討されるケースが増えてきています。 中堅・中小企業のホールディングス化は、①事業の多角化に伴い実施するケース、②社員に事業会社の経営者というポストを用意するために実施するケ […]

-

- 経理の基礎知識経理効率化2026-03-24税理士の記帳代行の相場は?費用を抑えるコツと後悔しない選び方を解説税理士に記帳代行を依頼する費用の目安と料金体系 多くの中小企業経営者様から、「日々の経理業務に追われて本業に集中できない」というご相談をいただきます。その課題を解決する最も有効な手段の一つが、税理士への「記帳代行」の依頼 […]