- 税理士の賢い選び方経理の基礎知識2022-11-08税理士が強力な味方?!税理士とできる財務強化・資金繰り改善とは?成長企業こそ資金繰りを強化すべき 資金繰りを強化したい、財務対策を進めたいとお考えの経営者の皆さま、顧問税理士に資金繰り・財務対策について相談できていますか? 成長企業こそ資金繰り強化が必要です。 皆さまもすでに感じてい […]

- 経理の基礎知識

-

公開日:2023.09.06更新日:2025.10.20

売上高に対する営業利益率の目安とは?|営業利益率を高める3つのポイント

営業利益率とは、売上高に対する営業利益の割合を示す指標です。

本業での利益率を示し、経営状況を判断する際、重要な役割を果たしていますが、目安とすべき数値はどの程度になっているのでしょうか。

本記事では、営業利益率の概要や目安となる数値、業種別の営業利益率について、解説していきます。営業利益率について知りたい方は、ぜひ参考にしてみてください。

営業利益率とは|売上高と営業利益率の関係性

営業利益率とは、売上高に対する営業利益の割合を示しており、本業で得た利益の割合となっております。

一般的に、営業利益率が高いと、本業での稼ぎが効率的に行われており、本業にかかる経費を適切にコントロールできている状態と言えるでしょう。

営業利益率の出し方

――――――――――――――――――――――――――――――――――――

・営業利益:売上高 – 売上原価 – 販売費及び一般管理費

・営業利益率:(営業利益 ÷ 売上高) × 100

――――――――――――――――――――――――――――――――――――

※売上高:商品やサービス提供による総売上額

※売上原価:売上高に対する商品の原価

※販売費及び一般管理費:販売に関する費用(広告宣伝費や発送費など)と一般管理費(本業以外の運営費用)の合計

売上高や営業利益以外に見るべき利益

損益計算書の中身を紐解くと、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益といった異なる名称の利益が存在します。

損益計算書の中身を紐解くと、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益といった異なる名称の利益が存在します。

ここでは、売上高や営業利益以外の見るべき利益について解説します。

売上総利益

売上総利益は、売上高から売上原価を引いた利益を表す要素で、「粗利」とも呼ばれます。

売上総利益=売上高-売上原価

広告宣伝費や人件費、家賃、水道光熱費などの販売費や一般管理費を含めていないため、大まかな利益となっていますが、1個当たりの商品やサービスそのものの利益がわかります。

経常利益

経常利益は、企業の本業に由来する営業利益に加え、本業外の収益や費用をまとめたものです。

経常利益=営業利益+営業外収益-営業外費用

例えば、銀行への預貯金からの受取利息や保有株からの配当、保有不動産の家賃収入など、本業以外から得た利益を含みます。

営業利益に「営業外収益」を加算し、支払利息など「営業外費用」を差し引くことで、経常利益を求めることができます。

経常利益と営業利益を比較することで、本業と本業以外の利益のバランスを見ることができます。

また、企業全体の収益力を把握することが可能です。

税引き前当期純利益

税引き前当期純利益は、当該期に納めるべき税金を支払う前の利益を示す指標です。

経常利益に「特別利益」を追加し、「特別損失」を差し引くことで、税引き前当期純利益が算出されます。

この数値は、税金を考慮せずに企業の利益を見る上での重要な要素です。

当期純利益

当期純利益は、特定の決算期における最終的な利益を示す指標です。

この数字は、当該期の企業利益を表す純粋な値として捉えられます。

もし当期利益がマイナスであれば、その期間において企業が損失を被っていることを意味します。

税引き前当期純利益から「法人税」「法人住民税」「法人事業税」を差し引くことで、当期純利益が計算されます。

営業利益率を算出するメリット

①本業の収益力の把握

営業利益率を出すメリットとしては、本業の安定性・成長性を判断できる点があります。

(1)営業利益率が高い場合

商品・サービスの付加価値が高く、コスト管理や営業活動が効率的に行われていると判断できます。

(2)営業利益率が低い場合

売上が拡大傾向にあっても、コスト(原価や販管費)がかかりすぎており、本業での収益性に課題があると判断できます。

そのため、売上目標と並行して営業利益率の目標を設定し、適切に管理することが重要です。

時には、本来営業外の経費が誤って販管費に入っている為、実態よりも営業利益率が低く見えている、というケースもあります。そのようなことが無いように、経費の内容を税理士にも伝えて、適切に処理・監査をしてもらうことが重要です。

(それでも誤りがある場合は、後述のように金融機関評価にも関わってくるため、適切な処理・監査をしてくれる税理士を選ぶ必要があります。)

②金融機関からの評価向上

営業利益率が高い企業は、持続的な収益力があると見なされるため、金融機関からの評価が高まります。

その第一歩として、営業利益率を把握し、改善に努めることが重要です。営業利益率が改善すると、融資の条件がぐっと良くなったり、自社が必要なタイミングで必要な分を借りられるようになったりします。

また、金融機関が経営者保証を不要とする一つの目安として、「自己資本比率10%以上」などの財務要件が示されることがあります。

営業利益として稼いだお金は、法人税などを支払った後、最終的に利益剰余金として自己資本に積み上がっていきます。

つまり、高い営業利益率を継続的に維持することは、自己資本を着実に増やし、最終的に「自己資本比率10%以上」といった保証解除の条件を達成するための基盤となります。

営業利益率の目安とは?|売上高に対する営業利益の目安

ここでは、営業利益率の目安について解説します。

営業利益率は高ければ収益性が良いとされがちですが、単純に高ければ良いとは限りません。

業界ごとに適正な水準に差はあるものの、

一般的には5%~10%あれば優良企業と言われています。

| 営業利益率 | 状態 |

| 0%以下 | 危険 |

| 0%~5%以下 | 標準 |

| 5%~10%以下 | 優良 |

| 10%~15%以下 | 超優良 |

| 15%以上 | 注意 |

営業利益率:0%以下【危険】

営業利益率が0%以下という状況は、経営が赤字であることを示しています。

この状態では事業を持続するのが難しく、早急な経営改善が必要です。

現状の経営戦略を再評価し、持続可能なビジネスモデルを見つけることが急務です。

営業利益率0%~5%【標準】

営業利益率が5%以下である場合、それは一見低いと感じるかもしれませんが、主要産業全体の営業利益率を見れば平均的な値と言えます。

ただし、平均値であっても効率的な改善策やコスト削減によって利益率向上が可能です。

営業利益率5%~10%【優良】

営業利益率が10%を超える企業は少なく、これは優れた経営状態を示す指標です。

この水準では財務状態の安定も期待され、投資家からも評価を得られるでしょう。

ただし、仕入れコストの上昇度によっては急激な利益率の変動が起こる可能性もあるため、注意が必要です。

そのため、コストの把握・見直しは引き続き丁寧に進めていきましょう。

営業利益率10~15%【超優良】

10%以上の営業利益率は、非常に高い収益性を示すものと言えます。

収益性の高い業種は、高単価の商品やサービスを「高利益少量販売」するビジネスモデルを採用しています。

この水準の営業利益率を確保している企業は、単に売上高を稼ぐだけでなく、利益を最大化するビジネスモデルを確立していると言えるでしょう。

営業利益率15%以上【注意】

営業利益率が15%を超える水準にある場合、経営が順調であるように思えるかもしれませんが、高すぎる場合は注意が必要です。

過度な利益追求によって社員に負担がかかる可能性や、顧客サポートが充分でない可能性などが潜んでいるかもしれません。

高い収益性は称賛されるべき点ですが、本当に問題がないのか、再度組織の体制を見直すことがおすすめです。

【業種別】営業利益率の目安|売上高に対する営業利益の目安

(出所: 中小企業実態基本調査(令和4年確報)の内、「3.売上高及び営業費用、(1)産業別・従業者規模別表のExcelデータより算出)

ここでは、業種別の営業利益率の目安について、中小企業実態基本調査の令和4年確報値に基づき算出した営業利益率を用いて解説します。

営業利益率は、業種によって異なりますが、市場状況や競争状態、企業の戦略に合わせて目標を設定し、継続的な改善を図ることが重要です。

また、単一の指標だけでなく、売上高の成長や維持、コスト管理、キャッシュフローなどを総合的に考慮することで、健全な利益率を確保し、持続可能な成長を実現することが望まれます。

以下で詳しく説明していきます。

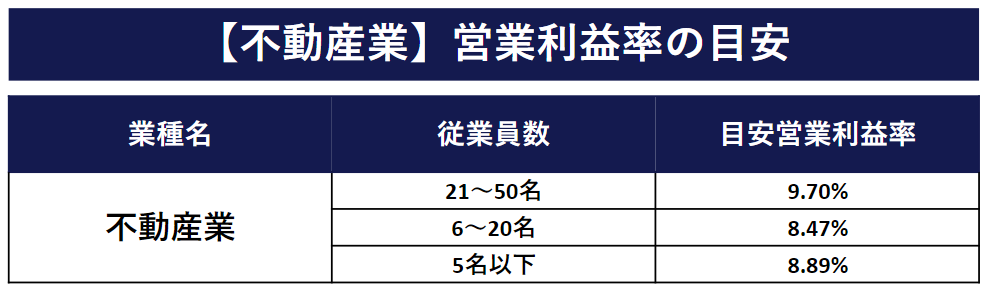

【不動産】営業利益率の目安

不動産業界では、中小企業実態基本調査の令和4年確報値に基づき算出した営業利益率は従業員21~50名の企業では9.70%、6~20名の企業で8.47%、5名以下の企業で8.89%となっています。

不動産業界では、中小企業実態基本調査の令和4年確報値に基づき算出した営業利益率は従業員21~50名の企業では9.70%、6~20名の企業で8.47%、5名以下の企業で8.89%となっています。

一般的に、不動産業はサービスを売っているため、原価がほどんどなく、他の業種に比べると少ない人手で事業を回せることから人件費を抑えられ、営業利益率が高い傾向にあります。

船井総研のお付き合いする会社では、営業利益率10~15%の企業が多数のため、まずは10%を目標にしてみるとよいでしょう。

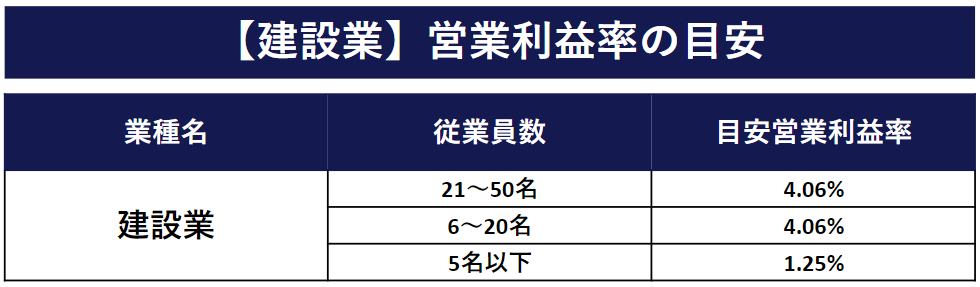

【建設業】営業利益率の目安

建設業界では、中小企業実態基本調査の令和4年確報値に基づき算出した営業利益率は従業員21~50名の企業では4.06%、6~20名の企業で4.06%、従業員5名以下の企業で1.25%となっています。

建設業界では、中小企業実態基本調査の令和4年確報値に基づき算出した営業利益率は従業員21~50名の企業では4.06%、6~20名の企業で4.06%、従業員5名以下の企業で1.25%となっています。

建設業界はプロジェクトごとに収益が大きく異なる傾向があります。大規模プロジェクトでは大量仕入れにより原価率を抑え利益率を向上させることができますが、競争の激しい中小規模プロジェクトでは利益率の維持が課題となることがあります。そのため、効率的なプロジェクト管理と原価管理が必要とされます。

船井総研のお付き合いしている会社では、仕入れを強化しており、営業利益率7%超えの企業もいらっしゃいます。営業利益率は、5%を目標にしてみるとよいでしょう。

【製造業】営業利益率の目安

製造業では、中小企業実態基本調査の令和4年確報値に基づき算出した営業利益率は、従業員21~50名の企業では4.06%、従業員6~20人の企業では1.75%、従業員5人以下の1.85%となっています。

製造業では、中小企業実態基本調査の令和4年確報値に基づき算出した営業利益率は、従業員21~50名の企業では4.06%、従業員6~20人の企業では1.75%、従業員5人以下の1.85%となっています。

製造業では生産効率や原材料調達のコスト管理が重要な要素となります。新商品の開発や品質向上など、競争力を保つために投資が必要なことも多いですが、その投資と利益のバランスを取ることが利益率維持のカギとなります。

船井総研のお付き合いしている会社では、成長分野の特定商品に特化することで営業利益率10%を実現している会社もいらっしゃいます。まずは、営業利益率5%を目標にしてみるとよいでしょう。

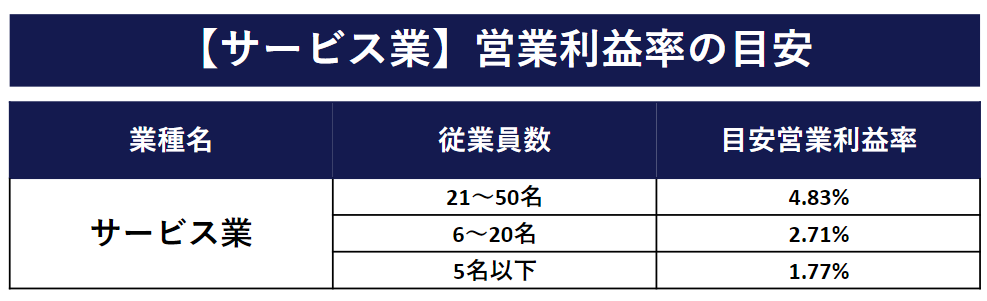

【サービス業】営業利益率の目安

サービス業界では、中小企業実態基本調査の令和4年確報値に基づき算出した営業利益率は従業員21~50名の企業では4.83%、従業員6~20人の企業では2.71%、従業員5人以下の1.77%となっています。

サービス業界では、中小企業実態基本調査の令和4年確報値に基づき算出した営業利益率は従業員21~50名の企業では4.83%、従業員6~20人の企業では2.71%、従業員5人以下の1.77%となっています。

多様な業種が含まれ、その特性によって利益率は異なりますが、労働力や技術力が直接的な影響を与えることが多く、効率的な人材管理やサービス提供の最適化が利益率向上に寄与します。

まずは、営業利益率5%を目標にしてみるとよいでしょう。

営業利益率が高い会社の特徴

ここでは、営業利益率が高い会社の特徴について解説します。

営業利益率が高い会社には、商品やサービスの付加価値が高い、営業活動が効率的といった特徴があります。

商品やサービスの付加価値が高い

営業利益率が高い会社には、商品やサービスの付加価値が高いという特徴があります。

顧客に提供される商品やサービスの付加価値が高いことは、営業利益率の向上に繋がる重要な要因です。

中でも、特定の分野に関して商圏内で高いシェアを取ることが付加価値向上につながっています。

狭属性一点突破で競合他社との差別化を図り、顧客からの支持を得ているのです。

また、一点突破することで、大量仕入れを行い、原価を抑え、人材の早期戦力化を図り、コストを抑えることに成功しています。

高付加価値の商品やサービスは価格競争に巻き込まれにくく、利益を維持しやすい特徴があります。

これにより、売上高に対するコストの割合が改善され、営業利益率が向上する傾向にあります。

顧客ニーズを正確に把握し、そのニーズに特化した付加価値を提供することが、営業利益率向上の鍵と言えるでしょう。

営業活動が効率的

営業利益率が高い会社には、営業活動が効率的という特徴があります。

顧客管理やマーケティング、営業案件や商品管理のDXを進め、少人数でも効率よく回せる仕組みを整えている企業が多いです。

効果的なセールスプロセスやマーケティング戦略を立案することで、効率的な顧客獲得や案件推進を実施しています。

現在の業務でアナログ管理をしているものがあれば、システムを活用し、自動化・効率化が図れないか検討してみましょう。

営業活動の効率化はコストの削減にも繋がり、その結果として営業利益率が向上することがあります。

経営数値がリアルタイムで把握できる仕組みが整っている

営業利益率が高い企業は、クラウド会計、SFA/CRM、BIツールなどを活用し、リアルタイムで売上原価の急な上昇、販管費(広告費や人件費など)の予算超過、部門ごとの利益率の低下といった異常値を発見できる仕組みを整えています。

リアルタイムのデータは、予算(計画)と実績の比較(予実管理)の精度を高めます。

不測の数字低下にもスピーディーな対応ができるようになることで、予算達成の確度を高めます。

問題の要因をすぐに特定できるため、「仕入れ価格の再交渉」「営業活動の効率化(無駄なコストの削減)」「不採算案件からの早期撤退」など、利益率改善のための対策を即座に実行でき、手遅れになるのを防いでいるのです。

また随時、経営資源を最も利益を生む場所に集中させることができます。

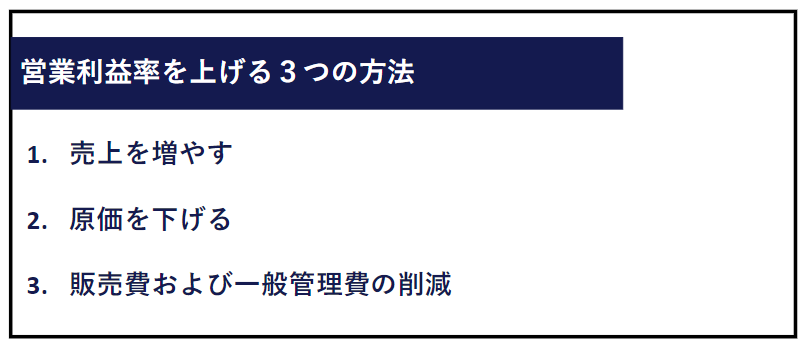

営業利益率を上げる方法 ~具体策~

ここでは、営業利益率を上げる方法について解説します。営業利益率の改善は、企業の経営効率を向上させる鍵となります。

営業利益率を向上させるためには、売上高・売上原価・販売費および一般管理費といった要素に注目することが大切です。

具体的には、①売上高の増加、②売上原価の削減、③販売費及び一般管理費の削減といった大きく3つのアプローチが考えられます。

自社は現状どの部分が課題なのかをまず数値で整理し、原因を特定していくと良いでしょう。

以下で詳しく説明していきます。

売上を増やす

売上原価を増やさずに、売上を増やすことで利益率を改善できます。

具体的には付加価値を付けた売上の単価アップやリピーター増です。

①商品・サービスの単価UP

近年、様々な商品で仕入れコスト上昇に伴う単価アップが進んでいます。何の対策もせずに値上げをしてしまうと、顧客は離れてしまいます。

そこで、これまでにない付加価値をつけて単価アップを図りましょう。

顧客にとって納得できるサービス品質であれば、購買意欲を増加させるきっかけにもなります。

(例)住宅設備会社で、「安心パック」という名の保証サービスや設置後の定期点検を付加する

リフォーム会社で、家具・カーテン・照明のトータルコーディネートプランを追加する

②リピート率を上げる

また、リピート率を上げることで販促費を抑えることも対策の一つです。

新規顧客を増やすためには広告費が嵩むケースが多いです。

そのため、既存のお客様の購買回数を増やす対策や、営業中に一度離脱した過去客を引き上げる対策も効果的でしょう。

原価を下げる

粗利率を改善するためには、製造や仕入れにかかる原価を削減する戦略が有効です。

①仕入れ・原材料費の削減

仕入れ責任者を置き、様々な仕入れ先や外注先へアプローチすることで原価削減に向けた行動を増やすことも一つです。

また、自社で強化する商品・サービスを決め、大量仕入れを行うことで単価を下げることも可能です。さらに、外部委託の削減も一つのアプローチです。内部生産を増やし、外部委託を減少させることで、利益の確保がしやすくなります。

②製造・生産プロセスの効率化

・歩留まり率の改善: 製造過程における不良品や廃棄の発生率(歩留まり率)を改善します。不良が減るほど、同じ原材料でより多くの製品が完成し、製品あたりの原価が下がります。

・生産性の向上(リードタイム短縮): 最新の機械設備やITシステム(RPAなど)を導入し、製造・加工にかかる時間や人手を削減します。これにより、製品ごとの人件費や光熱費などの間接経費の割合が下がります。

・内製化の見直し: アウトソーシング(外部委託)している工程を内製化する、または逆に内製化しているが非効率な工程を外部の専門業者に委託することで、トータルコストが下がる場合があります。

販売費および一般管理費の削減

①費用対効果の検証

販売費および一般管理費など経費を減らすことで営業利益率向上を促すのも一つです。

実はここをしっかり検証できていない企業は多いです。

経費の見直しにおいては、非効率な業務プロセスや無駄なコストの排除を検討しましょう。

広告費については、これまで慣例で出していたものがあれば、一度費用対効果を検証してみましょう。

1件あたりの案件を獲得するのに、いくらかかっているのか、媒体別にCPA(顧客獲得単価)比較することで費用対効果の高い広告が見えてきます。

思い切って費用対効果の低い広告を止め、効果の高い広告に投資していくことも必要です。

②人件費・業務プロセスの最適化

また、業務フローの改善やリモートワークなどの柔軟な働き方の導入によって、人件費などのコストを削減することも選択肢の1つです。

自社のみで効率化や改善が難しい場合は、アウトソーシングやシステム導入も必要に応じて検討しましょう。専門の業者にお願いしたほうが効率良く、コストも抑えられるパターンもあります。

ただし、経費削減においては、過度な突き詰めが逆に利益を減少させることもあるので注意しましょう。

営業利益率を税理士と一緒に確認できていますか?

本記事では、営業利益率の概要や目安となる数値、業種別の営業利益率について解説しました。

営業利益率は、主に事業の収益性や運営の効率性を示す重要な手がかりです。

自社の営業利益率がどの程度の適正水準にあるのかを理解することで、経営状況を把握できます。

現在の顧問税理士から営業利益率改善や経営に関するアドバイスを十分に受けられていない場合、そのような提案に強い税理士に相談することも一つの選択肢です。

船井総研・「税理士セレクション」では、財務分析や経営改善に精通した税理士はもちろん、幅広いニーズに対応するハイレベルな優良会計事務所をご紹介しております。無料相談を活かし、お気軽にお問い合わせください。

WRITER

-

-

坂田 知加会計事務所向けコンサルティングに従事し、全社において女性最速・最年少で管理職に昇進。これまで全国300以上の会計事務所に関与。「企業レベルと税理士レベルのミスマッチ」を解決したいという想いより、現在は成長企業とハイレベル会計事務所のマッチングを行っている。

関連記事

-

- 経理の基礎知識2023-10-06経理を外注する時の費用とは?メリットやデメリット、インボイス制度への対応を徹底解説経理の仕事は、帳簿の作成から給与計算まで多岐に渡ります。中小企業など人手の少ない企業では、他の業務と兼務している経理担当者も多く、毎月の経理業務が負担となり他の業務を圧迫しているケースもあります。 そうした場合、経理代行 […]

-

- 経理の基礎知識2022-12-02月次決算の流れとは?早期に作成するためのポイント月次決算とは、営業成績や財政状態を明らかにするために毎月行われる決算を指します。経営管理に必要な情報を提供することを目的に、事業年度末に行う年次決算とは別に行っています。月次決算を有効活用することで、企業の迅速な意思決定 […]

- 経理の基礎知識2023-06-23新規出店計画を成功させるポイントとは?欠かせない3つの戦略や4つのポイントを解説!新たに店舗をオープンさせるには、出店計画を戦略的に立てることが重要です。出店のための資金調達を成功させために準備すべきこと、新店舗で失敗しないために実施すべきことは多数あります。 本記事では、新規出店計画を […]